2015ФъЁАжаЙњжЦдь2025ЁБЕФАфВМЃЌ2016ФъЁАЪЎШ§ЮхЁБЙцЛЎИйвЊЕФГіЬЈЃЌЪЙЕУИпЖЫжЦдьаавЕеце§НјШызЪБОЪгЯпЁЃЕЋБЫЪБЯћЗбЛЅСЊЭјЁЂШЫЙЄжЧФмЗчЭЗе§ОЂЃЌзїЮЊИпЖЫжЦдьЕФММЪѕЯШЗцЕФЙЄвЕЛњЦїШЫВЂЮДЪмЕНзЪБОЦЋАЎЁЃЦфжаКмжБЙлЕФБэЯжОЭЪЧзЪБОИјЖЈЕФЪаЯњТЪЃЌЙЄвЕЛњЦїШЫШЋЧђСьОќепЁАПтПЈЁБ2017ФъБЛУРЕФЪеЙКЪБЪаЯњТЪНіЮЊ2БЖЃЌдЖЕЭгкЭЌЦкЕФЛЅСЊЭјКЭШЫЙЄжЧФмШэМўЁЂЗўЮёЛњЦїШЫЯюФПЁЃЖјНјГЁЕФзЪБОвВЖрЯЃЭћЁАПьНјПьГіЁБЃЌгыЙЄвЕЛњЦїШЫздЩэЕФЧАЦкЭЖШыДѓЁЂжмЦкГЄЁЂГЩГЄЫйЖШТ§ЕФЕШЬижЪДцдкУЌЖмЃЌЩѕжСМгОчЙЄвЕЛњЦїШЫЦѓвЕЯђЯТгЮдњЖбЃЌНјааМлИёеНЁЃ

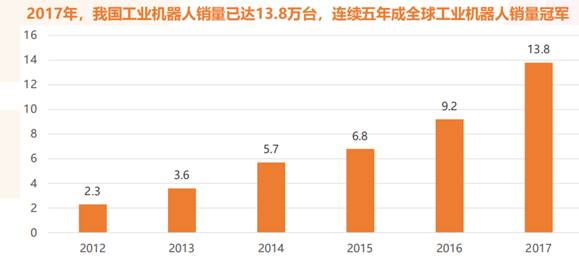

МДБуШчДЫЃЌжаЙњзд2013ФъЦ№БуСЌај5ФъГЩЮЊШЋЧђМЋДѓЛњЦїШЫЪаГЁЃЌЪЧЪРНчЩЯГ§ШеКЋЭтЕкШ§ИіОпгаЭъећВњвЕСДЕФЙњМвЃЌдкЙЄвЕЛњЦїШЫЙЉЯњСНЖЫБэЯжССблЁЃ2017ФъжаЙњЪаГЁЙЄвЕЛњЦїШЫЯњСПЮЊ13.6ЭђЬЈЃЌЭЌді60%ЃЌеМШЋЧђБШжиДя35%ЃЌЙњМЪЛњЦїШЫСЊКЯЛсЃЈIFRЃЉдЄВт2018-2020ФъжаЙњЛњЦїШЫЯњСПдіЫйЮЊ20%-25%ЁЃЛњЦїШЫЦѓвЕЪ§СПвВДг2013ФъВЛЕН300МвБЌЗЂЪНдіГЄЕН2017ФъГЌ6500МвЁЃЪаГЁЕФХђеЭЁЂВњвЕСДЕФЭъећВЂВЛвтЮЖжаЙњЙЄвЕЛњЦїШЫГЇЩЬвбОжЦАдШЋЧђЃЌЖјетвЛЕужївЊгЩжаЙњЙЄвЕЛњЦїШЫВњвЕСДЕФВЛОљКтдьГЩЁЃЕЋЮвУЧШЯЮЊЮоТлЪЧДгВњвЕВуУцЛЙЪЧКъЙлВуУцЧїЪЦРДПДЃЌжаЙњЙЄвЕЛњЦїШЫвбОНјШыЧАЫљЮДгаЕФРњЪЗЛњгіЦкЁЃ

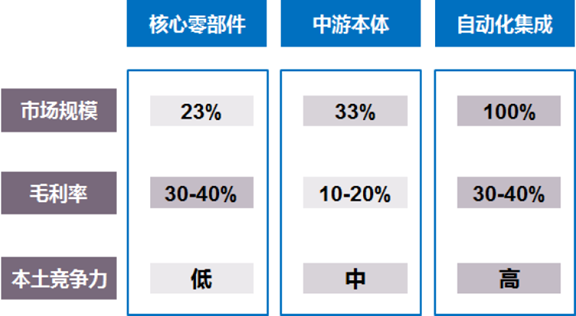

ЙЄвЕЛњЦїШЫЪЧжИУцЯђЙЄвЕСьгђЕФЖрЙиНкЛњаЕЪжЛђЖрздгЩЖШЕФЛњЦїЩшБИЁЃШЫЕФЖЏзїгЩДѓФдВйПиЃЌДѓФдЗЂГіЕФжИСюОгЩаЁФдЁЂЩёОЕФажњЃЌЧ§ЖЏМЁШтЁЂЙЧїРзіГіЗДгІЁЃЛњЦїШЫвВЪЧШчДЫЃЌШ§ДѓЯЕЭГжаПижЦЯЕЭГЕФПижЦЦїЦ№ЕНДѓФдзїгУЃЌЖЏСІЯЕЭГжаЦ№ЕНЧ§ЖЏзїгУЕФЫХЗўЦїКЭЦ№ДЋЖЏзїгУЕФМѕЫйЦїЃЌНгЪеПижЦЯЕЭГжИСюЃЌДЋЕМЕНгыМЁШтЁЂЙЧїРЭЌЙЙЃЌгЩЛњЩэЁЂЪжБлЕШВПМўЙЙГЩЕФЛњаЕЯЕЭГЃЌгЩЦфГадиВЂЪЕМЪЭъГЩдЫЖЏЁЃзлЩЯЃЌЛњЦїШЫВњвЕСДжївЊгЩЩЯгЮвдПижЦЦїЁЂЫХЗўЦїЁЂМѕЫйЦїЮЊДњБэЕФКЫаФВПМўбаЗЂЩњВњЩЬЃЌжагЮгЩЛњаЕВПМўЙЙГЩЕФЛњЦїШЫБОЬхбаЗЂжЦдьЩЬЃЌЯТгЮЩцМАаавЕДЙжБНтОіЗНАИЕФЯЕЭГМЏГЩЩЬзщГЩЁЃЦфжаЩЯЁЂжаЁЂЯТгЮЪаГЁЙцФЃБШдМЮЊ2:3:10ЃЌБОЭСОКељСІЗжБ№ЮЊЕЭЁЂжаЁЂИпЁЃУЋРћТЪЗжБ№ЮЊ30%-40%ЁЂ10%-20%ЁЂ30%-40%ЁЃЯТгЮЪаГЁвдЦфЙцФЃДѓЃЌБОЭСОКељСІЧПЃЌУЋРћТЪИпГЩЮЊБиељжЎЕиЁЃ

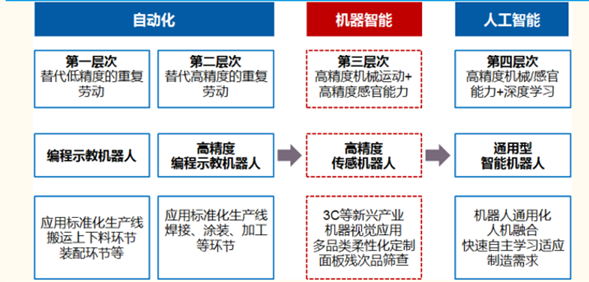

жагЮжїЬхВПЗжЛњаЕВПМўжївЊгаЃЌЛњзљЃЈВПЗжгааазпНсЙЙЃЉЁЂЛњЩэЁЂБлВПЁЂЭѓВПЁЂЪжВПЕШЃЌећЬхЧїЪЦЪЧжЧФмЛЏЁЂЧсСПЛЏЁЂПЩвЦЖЏЛЏЁЃАДееЛњаЕНсЙЙЃЌПЩжївЊЗжЮЊжБНЧзјБъаЭЁЂдВжљзјБъаЭЁЂЧђУцзјБъаЭЁЂЙиНкзјБъаЭЁЃжБНЧзјБъаЭЮЇШЦXЁЂYЁЂZШ§жсНјаадЫЖЏЃЌЪЪгУгкДѓЙЄзїПеМфЕФЮяСЯАсдЫЃЛдВжљзјБъаЭПЩзїЩ§НЕЁЂЛизЊКЭЩьЫѕЖЏзїЃЛЧђзјБъаЭФмЛизЊЁЂИЉбіКЭЩьЫѕЃЛЙиНкзјБъаЭгаЖрИізЊЖЏЙиНкЃЌвдЯТМИжжЮЊжїСїЃКДЙжБЖрЙиНкаЭЃЌЦфжаСљжсАќРЈа§зЊSЁЂЯТБлLЁЂЩЯБлUЁЂЪжЭѓа§зЊRЁЂЪжЭѓАкЖЏBЁЂЪжЭѓЛизЊTЙВ6ИіздгЩЖШЃЌУПИіжсгЩЫХЗўЕчЛњЁЂжсМѕЫйЦїЧ§ЖЏЃЌЙуЗКгУгкЦћГЕЁЂЕчзгЩњВњЙЄађЃЛЦНУцЖрЙиНкаЭSCARAЃЌЪЪгУгкаЁЗЖЮЇЁЂИпЫйдЫЖЏЃЌШч3CаавЕОЋУмзАХфЃЛВЂСЊЙиНкаЭDeltaЃЌгыДЎСЊаЭЯрБШОЋЖШНЯИпЁЂздгЩЖШНЯДѓЁЂГадиФмСІЧПЃЌжївЊгУгкИпЫйШЁЗХЁЂЩИбЁЁЃздЖЏЕМв§дЫЪфаЭAGVжївЊгІгУгкжЧФмВжДЂЁЃ

ФПЧАжїЬхвдЁАЫФДѓМвзхЁБЮЊжїЃЌ2017ФъШеБОЗЂФЧПЦЁЂЕТЙњПтПЈЁЂШ№ЪПABBМАШеБОАВДЈЕФЯњСПеМШЋЧђЗнЖюЮЊ49.3%ЃЌЖјжаЙњЪаГЁЩЯБОЭСЙЄвЕЛњЦїШЫЦЗХЦжЛеМ25%ЁЃгЩгкВЛОпБИЖдгкВњвЕСДЩЯЯТгЮЕФПижЦСІЃЌОЭЮоЗЈаЮГЩБкРнЁЂЛёЕУЪаГЁЃЌЧветвЛВПЗжЙњМЪОКељНЯЧПЃЌУЋРћТЪЯрЖдНЯЕЭЃЌГ§ЗЧгаНЯЧПММЪѕКЭзЪдДећКЯФмСІЕФЙЋЫОЃЌФПЧАЙњФкГЇМвКмЩйЕЅЖРЧаШыетвЛФЃПщЁЃ

ЩЯгЮМѕЫйЦїЁЂЫХЗўЦїЁЂПижЦЦїЮЊЙЄвЕЛњЦїШЫЕФШ§ДѓКЫаФСуВПМўЃЌГЩБОеМзмЬхБШНќ70%ЁЃЦфжаМѕЫйЛњеМБШИпДя40%ЧвММЪѕБкРнМЋЧПЃЌжБНггАЯьЛњЦїШЫЕФЫйЖШЁЂОЋЖШЃЌвђЖјЖдгкИУММЪѕЕФЭЛЦЦФмЮЊЦѓвЕИГгшИќИпвщМлШЈЁЃФПЧАСНжжжїСїМѕЫйЦїЃЌRVМАаГВЈжаШеБОГЇЩЬФЩВЉЬиЫЙПЫКЭЙўФЌФЩПЦЗжБ№еМОн60%ЁЂ15%ЕФЪаГЁЁЃЪмжЦгкММЪѕМАОЋУмжЦдьФмСІЃЌКЫаФВПМўЙњВњЛЏТЪдкШЋВњвЕСДжаДІгкМЋЕЭЁЃЖјЙЄвЕЛњЦїШЫЕФЙњВњЛЏЬцДњашвЊДЉЭИЕНЕзВуКЫаФСуВПМўЃЌВХФмБЃжЄдкжаУРУГвзФІВСЕШЙњМЪДѓЛЗОГЯТЫГРћЪЕЯжЙњВњЛЏЬцДњЃЌвђЖјЙЅПЫетвЛВПЗжЕФММЪѕКЭЪаГЁЃЌЖдгкжаЙњЦѓвЕРДЫЕШЮжиЕРдЖЧвЪЦдкБиааЁЃ

ДђЦЦЭтзЪЙЋЫОТЂЖЯЩЯЃЌЙњВњЦЗХЦЧРеМПЭЛЇаФжЧКмживЊЕФЪЧВњЦЗЕФБъзМЛЏЁЂЮШЖЈадЁЂЪЪгУадЃЌвђЖјдЄМЦећИіаавЕашНјШыБъзМЛЏЕФЪБДњЁЃИїздЮЊгЊЕМжТЪаГЁЩЯВњЦЗгуСњЛьдгЃЌШБЗІЭГвЛКтСПБъзМЁЃЪЙЕУПЭЛЇГЪЯжСНМЋЗжЛЏЃЌвЛВПЗжЖдгкЦЗХЦЕФУєИаГЌдНСЫЖдгкМлИёЕФУєИаЃЌвђЮЊЦЗХЦЮЊВњЦЗжЪСПБГЪщЃЌФмМѕЩйбЁдёГЩБОЃЌБмУтКѓЦкЪЙгУЁЂЮЌЛЄЁЂШЫЙЄЬцДњжаЕФЖюЭтЮЪЬтЁЃСэвЛВПЗжГѕЪМдЄЫугаЯоЕФПЭЛЇЃЌВЂВЛзЂжиЦЗХЦВювьЃЌжЛЪЧбЁдёМЋЕЭМлВњЦЗЃЌЧ§ЖЏЛњЦїШЫНјааМлИёеНЕФЭЌЪБЃЌВЛвзгкЦфздЩэЪЙгУаЇЙћЕФЬсЩ§ЁЃ

ашЧѓЖЫЧїЪЦЁЊЁЊЪаГЁЁЂеўВпжњСІЯТЃЌЖЬЦкВЈЖЏВЛЛсИФБфЁАЛњЦїДњШЫЁБНјГЬ

2018ФъЪмжеЖЫаавЕаЮЪЦгАЯьЃЌжаЙњЙЄвЕЛњЦїШЫаавЕдіГЄЗХЛКЁЃжаЙњЦћГЕаавЕОРњСЫ28ФъРДЕФЪзДЮЯТЛЌЃЌ2.8%ЕФИКдіГЄЕМжТЙЄвЕЛњЦїШЫдкЦћГЕаавЕЕФЯњСПЯТНЕ15ЃЅЁЃЖјШЋЧђжЧФмЪжЛњЯњСПЯТЛЌ5ЃЅЃЌвВНЋЙЄвЕЛњЦїШЫдк3CаавЕЕФЯњСПРЕЭ8ЃЅЁЃГЄЦкРДПДЃЌОЭДцСПЪаГЁЖјбдЃЌФПЧАжаЙњЙЄвЕЛњЦїШЫЩјЭИТЪгыХЗУРЙњМвЖдБъЃЌЛЙДцдкНЯДѓЬсЩ§ПеМфЁЃ2017ФъжаЙњЦћГЕаавЕЛњЦїШЫУмЖШЮЊ634 ЬЈУПЭђШЫЃЌдМЮЊШеБОЁЂУРЙњЁЂЕТЙњЕФ1/2ЃЌКЋЙњЕФ1/4ЁЃЗЧЦћГЕаавЕ31ЬЈУПЭђШЫЃЌИќЪЧдМЮЊУРЙњЕФ1/4ЁЂЕТЙњЕФ1/6ЁЂШеБОЕФ1/7ЁЂКЋЙњЕФ1/17ЁЃ

ОЭдіСПЪаГЁЖјбдЃЌЫцзХОМУИДЫеЁЂаТФмдДЦћГЕЬцДњЪаГЁЕФГЩЪьЁЂ5GММЪѕЕФЩЬвЕЛЏгІгУЃЌЙЄвЕЛњЦїШЫЪаГЁвВНЋЛиХЏЁЃЮоТлЪЧДгФмдДАВШЋЁЂЛЗОГБЃЛЄЛЙЪЧжаЙњЦћГЕЙЄвЕдкШЋЧђЪаГЁЕФеНТдВМОжНЧЖШЃЌаТФмдДЦћГЕЗЂеЙвбГЩБиШЛЧїЪЦЃЌвђЖјФПЧАжаЙњаТФмдДЦћГЕ3.73%ЕФЕЭЩјЭИТЪвтЮЖзХОоДѓЕФдіГЄПеМфЁЃЖјдЄМЦ2020ФъРЩ§жаЙњGDPдіГЄГЌ4190вкдЊЕФ5GММЪѕЃЌНЋДјРДЭЈаХВњвЕСДБфИяЃЌЦфжаЩЯгЮЦїМўЁЂжагЮЩшБИЪмвцЃЌЯргІЕФЙЄвЕЛњЦїШЫашЧѓвВНЋБЌЗЂЁЃ

ДЫЭтЃЌеўВпвђЫидкжаЙњЙЄвЕЗЂеЙжаЦ№ЕНживЊзїгУЁЃ2018 ФъЙЄвЕЧПЛљЙЄГЬжиЕуУћЕЅЧПЕїЕФЁАПижЦЦїЁБЁЂЁАИпОЋУмМѕЫйЦїЁБЁЂЁАЫХЗўЕчЛњЁБгыЙЄвЕЛњЦїШЫЯЂЯЂЯрЙиЁЃНёФъСНЛсеўИЎвВНЋжЦдьвЕдіжЕЫАДг16%НЕжС13%ЃЌЪЙЦѓвЕгаЛњЛсаЖЯТАќИЄЃЌдкжЧФмжЦдьЕФгІгУЩЯгаЫљЖЏзїЁЃзЪБОЪаГЁПЦДДАхЕЛЏРћШѓЁЂЙФРјШЏЩЬЭЦМіЮхДѓаавЕЃЌЖМЮЊЙЄвЕЛњЦїШЫЦѓвЕбАЧѓзЪБОЪаГЁжњСІПЊСЫТЬЕЦЃЌФПЧАПЦДДАхЪмРэЕФ72МвЦѓвЕжаЃЌЙЄвЕЛњЦїШЫЯЕЭГМЏГЩЯрЙиЦѓвЕОЭга5МвЃЌНЋгВПЦММЮЊПЦДДАхжиЕуЗіжВЃЌвбГЩЮЊЙВЪЖЁЃ

ЙЄвЕЛњЦїШЫЩЯЩ§ЧњЯпМЋОпгаЧ§ЖЏСІЕФвђЫиЪЧРЭЖЏСІЁЃжаЙњвбНјШыШЫПкКьРћЙеЕуКѓжмЦкЃЌ2018ФъШЫПкГіЩњТЪНЕжСДДРњЪЗаТЕЭЕФ10.94ЁыЃЌРЭЖЏШЫПкЪ§СПвВЪзДЮЯТНЕЃЌЮДРДгУЙЄГЩБОИпеЧЧїЪЦНЋГжајВЂМгОчЁЃе§ЪЧгЩгкДЫжжЧїЪЦЃЌЁАЛњЦїДњШЫЁБДгЛњаЕЛЏЁЂздЖЏЛЏж№ВНЯђаХЯЂЛЏЁЂжЧФмЛЏЗНЯђбгЩьЁЃЛњаЕЛЏВуУцЛњЦїдкжиИДадЖЏзїЩЯИЈжњШЫЙЄЩњВњЃЛздЖЏЛЏВуУцЛњЦїдкВйзїЩЯЧ§ЖЏЩњВњЃЌдкетвЛжЦдьвЕЁЂЮяСївЕгЩЕЭЖЫЯђЯШНјзЊаЭЕФРЫГБЯТЃЌЩњВњГЪЯжОЋЯИЛЏЁЂЮШЖЈЛЏЁЂИпаЇЛЏЧїЪЦЃЌЛњЦїДњШЫвВДгЕЭОЋЖШбгЩьЕНИпОЋЖШСьгђЃЌЬиБ№ЪЧдкМЋЖЫЛЗОГЁЂШЋЬьЙЄзїЕШГЁОАЯТЁЃДЫЪБЃЌЛњЦївдИќШЋУцЕФадФмБэЯжЃЌдкИќЖрЮЌЖШЬцДњШЫЙЄЃЌЪЕЯжздЖЏЛЏЩњВњЁЃЖјЕБЯТЙЄвЕЛњЦїШЫаХЯЂЛЏЁЂжЧФмЛЏЧїЪЦе§аЫЃЌЙЄвЕСьгђЁАЛњЦїДњШЫЁБИќГЪЯжЛњЦїжЧФмЯђШЫЙЄжЧФмзЊЛЏЕФаТЧїЪЦЃЌГ§ЛњЦїЪгОѕЕШДЋИаЦїДјРДЕФадФмЬсЩ§ЭтЃЌЩюЖШбЇЯАвВбАЧѓдкЙЄвЕЛњЦїШЫСьгђЕФТфЕиЃЌвдЦкЪЕЯжЛњЦїзджїбЇЯАЁЂШЫЛњНЛЛЅЩѕжСЛњЦїОіВпЁЃЕўМгДѓЪ§ОндкЩњВњСїГЬЁЂФкВПЙмРэКЭЯћЗбЪаГЁИїИіЛЗНкЕФЩјЭИЃЌеце§ЪЕЯжЖЈжЦЛЏЁЂОЋЯИЛЏЩњВњЃЌдкжДааЁЂгІгУВуУцжњСІЙЄвЕЮяСЊЭјМАжЧФмжЦдьЃЌЧаЪЕДйНјЁАжаЙњжЦдьЁБЯђЁАжаЙњжЧдьЁБзЊаЭЁЃ

СЫНтИќЖрЃКПтПЈЛњЦїШЫ